Кредитный калькулятор с графиком платежей

Сохраните полученную ссылку в закладках браузера и возвращайтесь к результатам расчёта в любое время. Вы можете поделиться этой ссылкой при необходимости.

Ссылка на расчёт

Копировать Назад

Цель кредита

Выберите подходящий вид кредита для оформления заявки

Просто деньги

Автокредит

Рефинансирование

Кредитный калькулятор → С графиком платежей

Как получить график платежей

Данная статья описывает, как пользоваться кредитным калькулятором с графиком платежей. Введите необходимые данные и сохраните график расчёта кредита. Чтение не более 5 минут.

Для слабовидящих Слабовидящим

Ночная версия Ночной режим

Когда речь заходит про кредитные продукты, то иногда сложно разобраться самому во всех тонкостях процентных ставок, графика погашений, комиссий и прочих моментах системы кредитования. Но на самом деле не все так сложно, как кажется на первый взгляд. Любой пользователь сети интернет может легко найти в кредитный калькулятор с графиком платежей и самостоятельно рассчитать потенциальный кредит. Онлайн-калькулятор произведет полный расчет с указанием необходимых данных и быстро сформирует график платежей, включая: ежемесячный платёж, сумму переплаты по кредиту, эффективный период кредитования, досрочное погашение и многое другое.

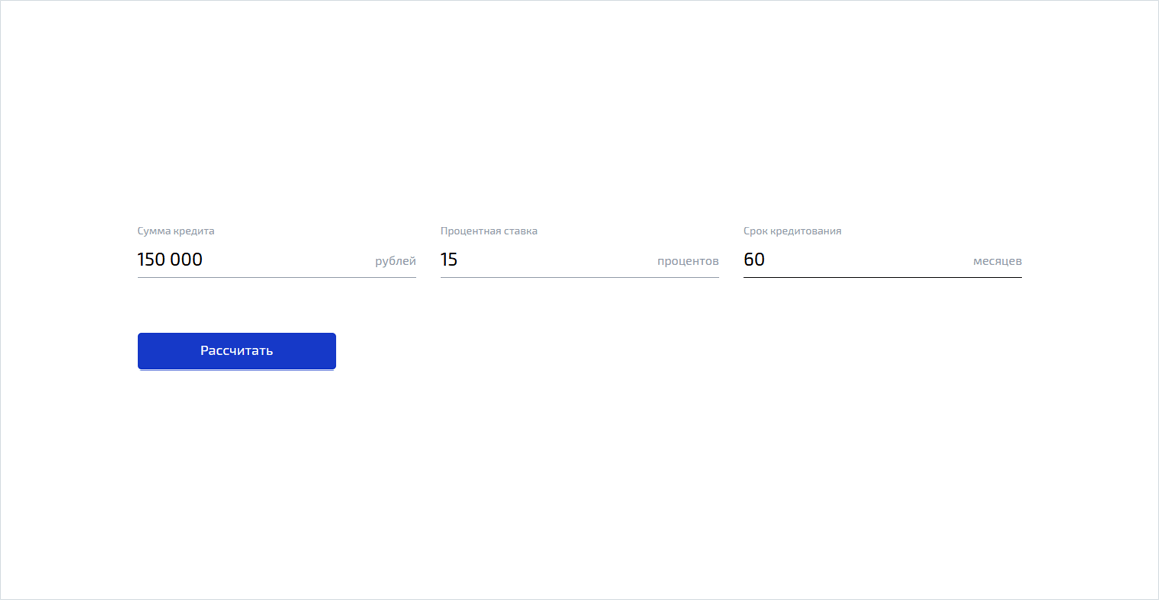

39 500 000 Людей в России, имеют минимум один кредит. Для расчёта кредита Вам потребуются всего три вида основных данных: сумма кредита, процентная ставка и период кредитования. На данной странице мы предусмотрели расширенную версию кредитного калькулятора, но если Вы хотите получить примерный график платежей без учета комиссий и досрочного погашения, то Вам стоит указать только эти данные или воспользоваться простой версией калькулятора на главной странице.

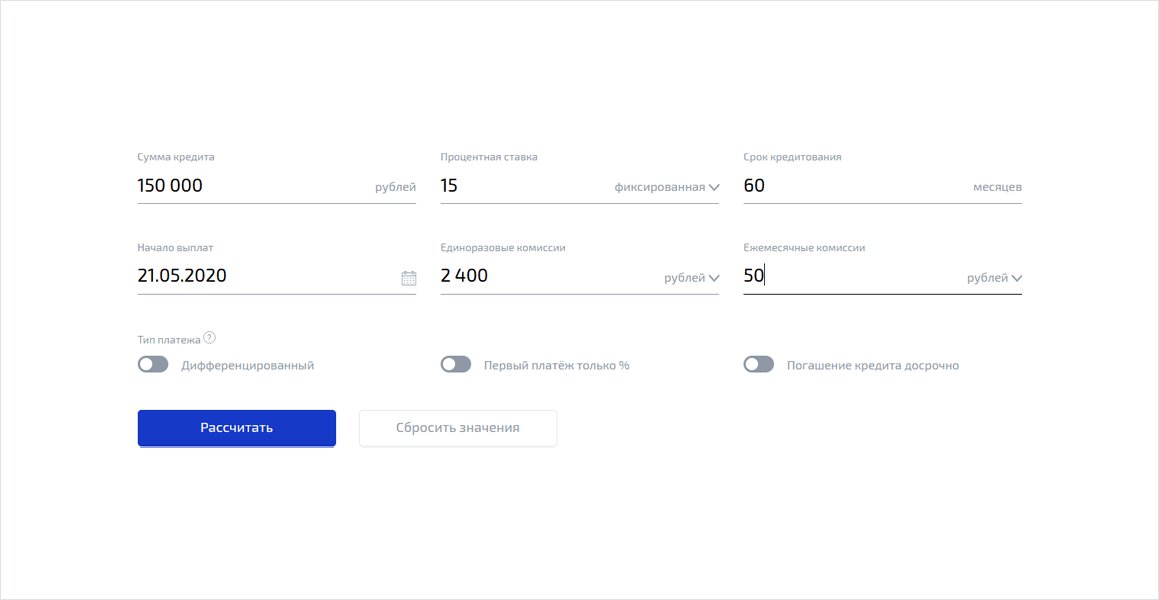

По умолчанию мы предусмотрели аннуитетный платёж, так как он самый распространенный и актуальный на данный момент. Мы написали сравнительный обзор на тему аннуитетного и дифференцированного платежа, если у Вас есть 5 минут на финансовую грамотность, обязательно прочтите эту статью.

Если у Вас уже есть действующий кредит или Вы знаете остальные вводные данные, то обязательно заполните поле ввода ежемесячной и единовременной комиссии. Страхование жизни, которое, скорее всего банк обязал Вас оформить при получении потребительского кредита или ипотеки, мы относим к единовременным комиссиям, а к ежемесячным плату за СМС уведомления или обслуживание счёта.

Занимательный факт. До 2011 года банки активно пользовались именно ежемесячными комиссиями, которые составляли от 0,5 до 2% именно от суммы займа, а не от суммы ежемесячного платежа. Так и получались кредиты под 70% годовых и выше. Сейчас всё это в прошлом.

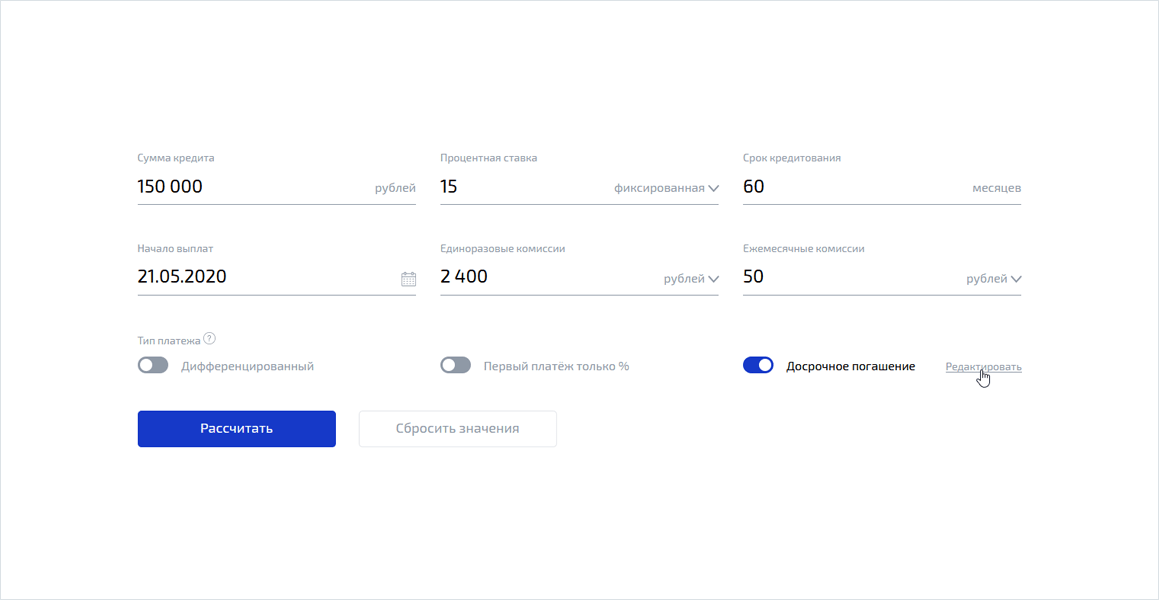

Не забывайте нажимать кнопку “Рассчитать”. Часто, в статистике мы обращаем на это внимание, что некоторые пользователи нашего сайта просто забывают нажать эту яркую кнопку и смотрят расчеты, сформированные заранее системой как пример. Получив график платежей по кредиту, калькулятор можно использовать для регулировки суммы кредита, выбора типа кредитования или ввода суммы досрочного погашения.

Если говорить кратко, комиссия за досрочное погашение уже не актуальна для четырёх крупных банков: сбербанк, втб, альфа-банк и россельхозбанк. В других банках комиссия остается актуальной, хоть и регулируется на законодательном уровне. Все нюансы досрочного погашения мы отразили в этой статье.

Используйте полученные данные для сравнения с графиком, полученным в банке. Распечатайте, отправьте на электронную почту или сохраните график платежей. Ежедневно мы улучшаем алгоритмы расчёта и оптимизируем уже готовые решения. Напишите нам в социальных сетях, если заметили ошибку. Мы обязательно отблагодарим Вас и исправим все замечания.

Преимущества кредитного калькулятора

Теперь рассмотрим, какие именно платежи мы можем посчитать самостоятельно при помощи калькулятора:

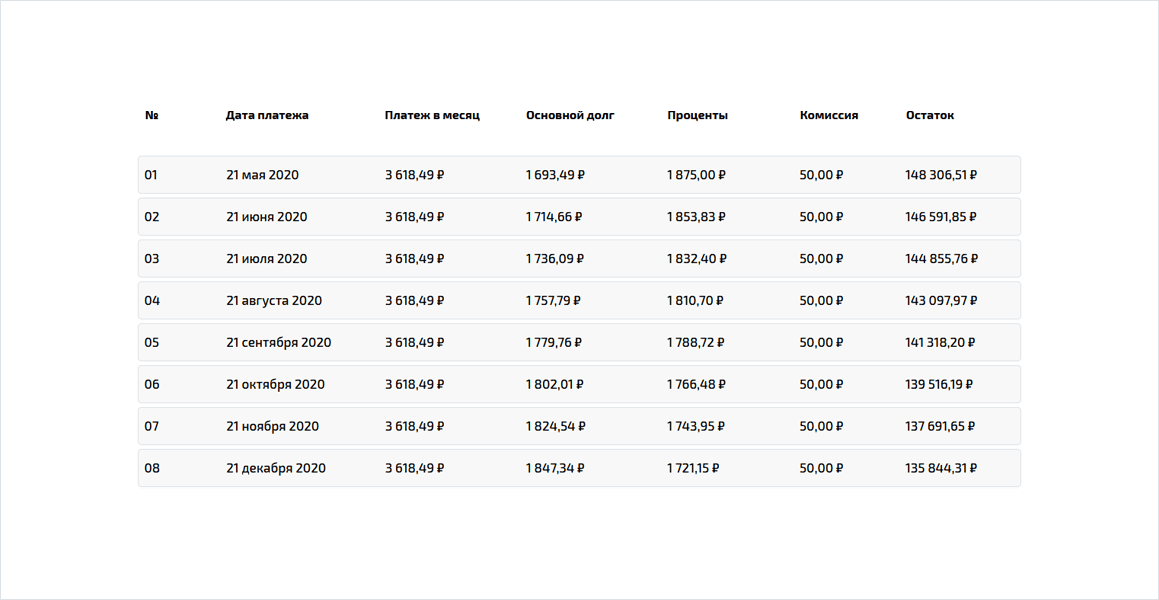

- Произвести расчет графика платежей по кредиту – т.е. получить таблицу ежемесячных платежей исходя из заданных параметров. Это поможет Вам распланировать свой бюджет и по желанию внести коррективы (уменьшение или увеличение ежемесячного взноса);

- Получить информацию об общей сумме процентов – «переплате» по кредиту за весь срок пользования;

- Скорректировать под ваш бюджет срок и сумму потенциального займа (не конкретный платёж, а общую задолженность);

- Выбрать наиболее удобный тип погашения ссуды: аннуитетный (равными платежами), или дифференцированный (процент начисляется на остаток «тела» кредита). Каждый из этих способов имеет свои плюсы и минусы, но от выбора одного из них будет зависеть Ваше платежное планирование. Важно: при дифференцированном типе, общая переплата по кредиту будет меньше, особенно это заметно при долгосрочных займах на большие суммы.

В целом, любой банковский сотрудник строит график платежей по кредиту по калькулятору со сходным принципом расчетов, так что Вы можете не тратить свое время лишними походами в банк и произвести расчет график платежей по кредиту не выходя из дома. Еще одним важным преимуществом является то, что Вы изначально уже будете видеть рамки переплаты и ежемесячные взносы. Вам станет намного удобнее ориентироваться при посещении банка в предложенных ими условиях.

При этом не стоит забывать, что у каждого банка или другой финансовой организации-кредитора свои собственные условия кредитования. Сторонний кредитный калькулятор с графиком платежей дает точные данные, но они могут различаться в зависимости от условий, предложенных банком.

Постараемся кратко описать, какие нюансы могут возникнуть:

- Изменение первоначального платежа. Например, изначально для себя Вы посчитали обычный ежемесячный платёж, а банк оставил возможность оплаты первого месяца – только проценты. График в этом случае подлежит пересмотру;

- Скрытая комиссия. Сейчас, в отличие от условий 10-ти летней давности, наблюдается тенденция «прозрачности» комиссионных сборов, но не следует забывать, что не всегда все дополнительные расходы видны из графиков (все зависит от банка-кредитора). Банк может пойти на хитрость и не вносить комиссии в график платежей по кредиту, калькулятор в некоторых банках настроен со специальной погрешностью;

- Принудительное страхование залогового имущества. Зачастую оформление этой услуги обязательно при выдаче ссуды (может достигать +10% к сумме). Не всегда банк вносит данный пункт в сам договор, иногда приходится дополнительно оплачивать разовый страховой взнос при оформлении;

- «Плавающая процентная ставка». Иногда банки предлагают займы при условии корректировки процентной ставки, но все подобные нюансы указываются в самом договоре и обсуждаются на этапе согласования условий;

- «Досрочное погашение». Сегодня штраф в этом случае достаточно редкое явление, но, тем не менее, иногда встречается при оформлении залога. Смысл сводится к тому, что заемщику невыгодно погашать кредит заранее, так как пересчет процентов в данном случае не производится. Совет: старайтесь брать кредитный займ с возможностью досрочного погашения, это полностью избавит Вас от проблем с ранней оплатой.

Когда график платежей может быть изменён

Предусматриваются несколько способов изменения графика платежей по кредиту. Чаще, график платежей изменяется по не запланированным причинам. Когда это актуально?

Изменяемая процентная ставка. Применяется в некоторых банках. Суть очень простая, когда Вы берете потребительский кредит без залогового обеспечения, банк предлагает первый год процентную ставку в 15,5%, а со второго года 14,1%. Такой пример, мы встретили в банке Райффайзен. Полную информацию об изменяемой процентной ставке мы написали в этой статье.

Занимательный факт, читая негативные отзывы Почта банка, мы обнаружили, что привлекательная процентная ставка в 10,9% использовалась только со второго года выплаты кредита, а первый год ставка по кредиту составляла 34%.

Частичное досрочное погашение кредита. Мы говорим именно про расчёт частичного досрочно погашения кредита, так как полное закрытие кредита, не сопровождается дополнительными процентами за упущенную выгоду банка. Раньше это было актуально, но с 2011 года Центральный Банк России запретил взыскивать комиссию за досрочное погашение. О нюансах частичного досрочного погашения, читайте по ссылке.

Задержка платежей по кредиту. Сопровождается штрафными санкциями и пени. Так же может отразиться в БКИ, что негативно скажется на дальнейших условиях кредитования. Ситуации бывают разные, и банк может пойти на уступки, но по письменному заявлению от заёмщика. Если этот момент был упущен, ожидайте новые условия кредитования.

Иногда эти условия прописаны в договоре, к примеру, при задержке платежей в 3 месяца, некоторые банки могут изменить и процентную ставку по кредиту, а иногда кредитный договор сопровождается более жесткими условиями.

Расчёт графика платежей в банке

Вопрос актуальный и имеет несколько вариантов развития. Самый простой – это расчёт графика платежей на официальном сайте банка. Крупные банки внедрили эту функцию совсем недавно и основана она на трех показателях: сумма кредита, процент по кредиту и период кредитования. Это удобный способ рассчитать кредит, но в чём подвох?

- Низкий процент. Банк злоупотребляет подачей информации и всегда скрывает реальные проценты по кредиту. Простой рекламный ход, когда 11-12% годовых превращаются в 18-25%. Да, ставка такая есть, но только для зарплатных или действующих клиентов банка. И да, зачастую кредитный калькулятор банка автоматически ставит минимальную процентную ставку.

- Тип кредита. Аннуитетный или дифференцированный. Некоторые банки злоупотребляют этими понятиями, автоматически выставляя аннуитетный тип кредитования. Но, что если Ваш кредит ипотека и у Вы хотите погасить кредит досрочно? Подробнее о двух типах кредита мы написали в этой статье.

- Страхование жизни. К примеру, Россельхозбанк обязал нас оформить страхование жизни. Сумма кредита составляла 550 000 рублей на 5 лет. А сумма страхования составила 55 000 рублей, то есть 11 000 рублей в год. Это законно? Да, ведь никто не заставляет нас брать кредит именно здесь, возьмите в другом месте.

Есть ещё много нюансов, которые мы не можем описать в рамках одной статьи. Мы специально выделяем активными ссылками материалы, которые Вам желательно прочитать и сопровождаем каждый из них примерами из реальной жизни. Потратив 20-30 минут на их прочтение, Вы будете лучше понимать, как устроена система кредитования в России не станете жертвой обмана.

Может ли банк не рассчитывать график платежей?

Может! По закону банк обязан предоставить исчерпывающие данные по Вашему кредиту, включая множество значений. Все они указаны в договоре и ещё буквально 2-3 года назад было именно так. Только некоторые банки предоставляли график платежей или давали открытый доступ к кредитному калькулятору. Мы не будем заострять на этом внимание, так как Вы находитесь на сайте кредитного калькулятора, где этот график можно получить за несколько простых действий. Вам лишь надо внимательно ознакомиться с договором и самим составить график платежей на нашем или ином сайте.

Источник https://creditcalculator.ru/kreditnyy-kalkulyator-s-grafikom-platezhey.html